【画像で解説】個人事業主が確定申告で必要な収支内訳書の書き方を解説

確定申告の時期になり、期限に向けて収支内訳書を作成している人が多いのではないでしょうか。特に、個人事業主になって初めて確定申告をするという場合は、収支内訳書が必要なことは分かっているけど、書き方が分からないことかと思います。

そこで今回は、実際に収支内訳書の画像を使用して、初めて確定申告を行う人がスムーズに収支内訳書を作成できるように記入すべき内容をご紹介します。1年に1度のことだからあまり覚えていないという人でも、以前提出した内容を思い出していただける記事になっておりますので、ぜひ最後までご覧ください。

- 01そもそも収支内訳書とは

- 02収支内訳書の種類

- 03収支内訳書の書き方

- 04

まとめ

そもそも収支内訳書とは

所得税の確定申告には2種類の申告方法があり、青色申告と白色申告のうちどちらかの方法で申告を行います。白色申告の場合は収支内訳書という帳簿を使用し、1月1日から12月31日までの1年間で得た収入や経費などを勘定科目ごとに分けて記入します。

税務署に提出する際は、確定申告書に添付するかたちで提出します。青色申告と違って簡易な記帳が認められているため、複式簿記などの知識がなくても確定申告できる点が大きな魅力です。確定申告の方法については別の記事で詳しく解説しておりますので、気になる方はご参照ください。

▼「確定申告」に関しての記事は下記よりご確認ください!

個人事業主なら知っておくべき確定申告とは?やり方をわかりやすくご紹介

青色申告者は「青色申告決算書」を提出することで、最大65万円の特別控除が受けられることや専従者(家族従業員)への給与が原則として全額経費に計上できるなど、税制上のメリットが多く受けられます。

青色申告は正規の簿記(一般的には複式簿記)による記帳が求められるため、収支内訳書より複雑な記帳が必要ですが、税制上のメリットに魅力を感じるのであれば青色申告での申告をおすすめします。

▼「青色申告」に関しての記事は下記よりご確認ください!

青色申告って何?白色申告とは何が違う?メリットやデメリットについても詳しく解説

収支内訳書が必要な理由とは

収支内訳書は、青色申告決算書の簡易的な役割を果たすもので、白色申告における売上や経費などのデータ(収支)をまとめたものです。税務署は収支内訳書をもとに、正しく所得税が算出されているかを確認します。

白色申告とは

白色申告は簡単にいうと、青色申告を選択しない申告方法のことをいいます。先述したとおり、青色申告を選択することで税制上のメリットが多く受けられますが、複式簿記などの記帳方法を苦手とする人も多いため、白色申告のままでも特に問題ありません。青色申告と白色申告の主な違いは以下のとおりです。

|

|

白色申告 |

青色申告 |

|

帳簿のつけ方 |

単式簿記 |

原則として複式簿記(借方と貸方を用いて仕訳する方法) |

|

確定申告時の提出書類 |

収支内訳書 |

青色申告決算書 |

|

必要な手続 |

なし |

「所得税の青色申告承認申請書」を税務署へ提出 |

|

特別控除額 |

なし |

65万円か55万円あるいは10万円 |

|

赤字の翌年への繰越 |

不可 |

3年間可能 |

|

貸倒引当金の必要経費への繰り入れ |

個別のみ可能 |

個別、一括ともに可能 |

|

専従者に支払う給与の必要経費への繰り入れ |

不可 ※専従者控除のみ可能 |

可能 |

添付しないとどうなる?

白色申告について、以前は記帳と帳簿等の保存義務はありませんでしたが、2014年1月よりすべての個人事業主に「白色申告の記帳」が義務付けられました。しかし、確定申告書に収支内訳書が添付されていなかったことによる罰則はありません。ただ、収支内訳書が添付されていないと税務署から督促状が届くため、罰則がなくても添付しておきましょう。

一方で事業を営んでいない人や、そもそも確定申告の義務が生じていない人であれば収支内訳書を提出する必要はありません。「確定申告が必要な人」については別の記事で詳しく解説しておりますので、気になる方はご参照ください。

▼「確定申告が必要な人」に関しての記事は下記よりご確認ください!

確定申告しないとどうなる?確定申告が必要な人が申告しなかった場合のペナルティはある?

収支内訳書の種類

ここからは収支内訳書の種類についてご紹介します。収支内訳書には、自身が得ている所得の状況に応じて「一般用」「不動産所得用」「農業所得用」と3種類の用紙が用意されています。

一般用

不動産所得用

農業所得用

事業所得を記入する際に使用する「一般用」が最も使用されますが、「不動産所得用」と「農業用」の用紙では、特有の勘定科目が記入できるように印字されています。この記事では「一般用」の書き方をご紹介します。

収支内訳書の入手方法

収支内訳書を入手する方法は次の4つです。

- 税務署の窓口で受け取る

- 国税庁のHPから用紙をダウンロードする

- 国税庁のサイト「確定申告書等作成コーナー」(e-Tax)の画面上でデータを入力して作成する(書類不要)

- 会計ソフトの機能を利用する(収支内訳書のPDFに印字される)

用紙に記入して提出するよりも「e-Tax」を利用した電子申告で提出するほうが早く反映されるので、還付申告をする場合は電子申告がおすすめです。電子申告の方法については別の記事で詳しく解説しておりますので、気になる方はご参照ください。

▼「e-Tax」に関しての記事は下記よりご確認ください!

【e-Tax】オンラインでの確定申告(電子申告)のやり方をわかりやすく解説!

収支内訳書の書き方

ここからは、収支内訳書具体的な記入方法についてご紹介します。収支内訳書は2枚で構成されています。

▼収支内訳書1枚目の書き方

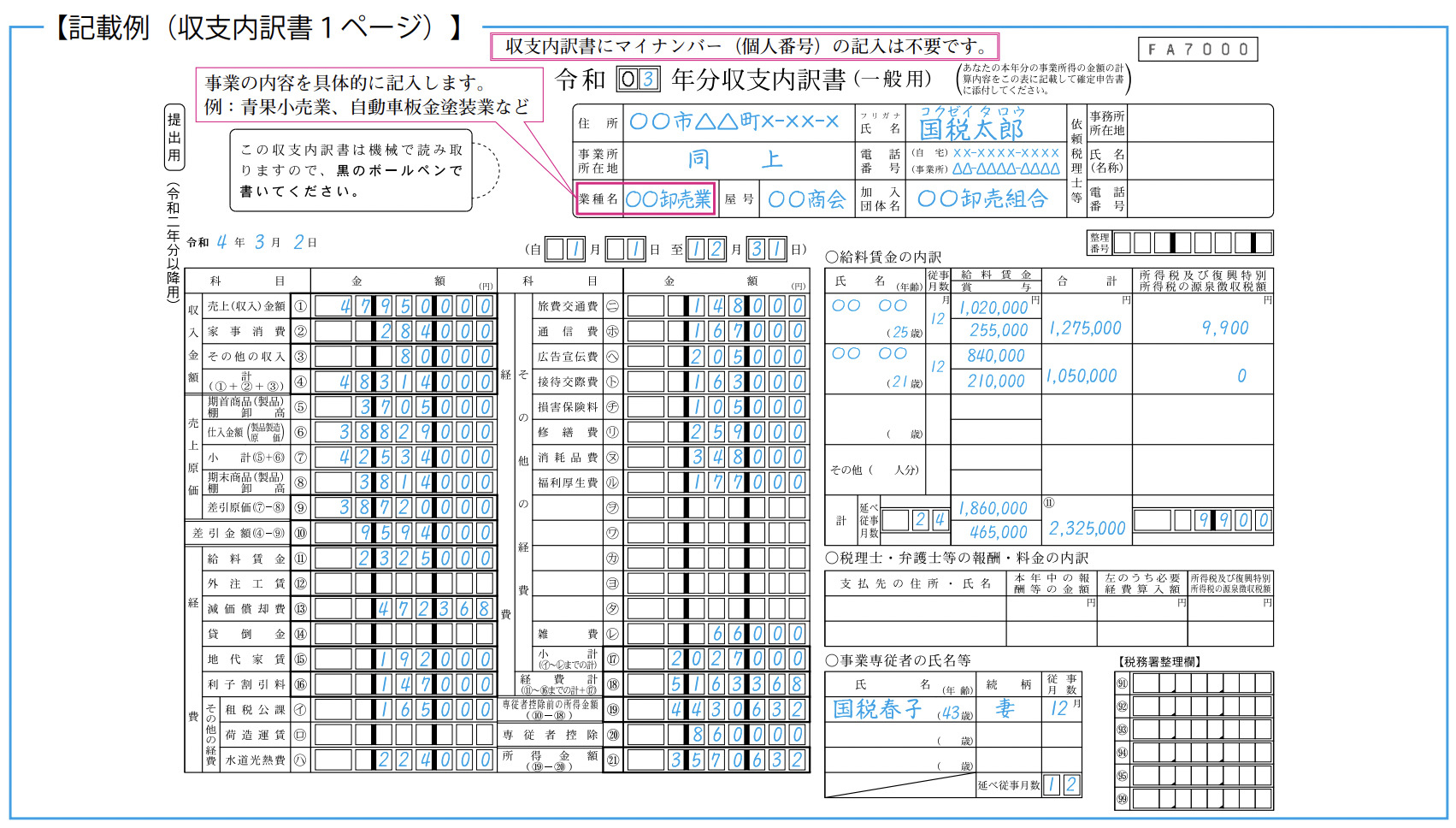

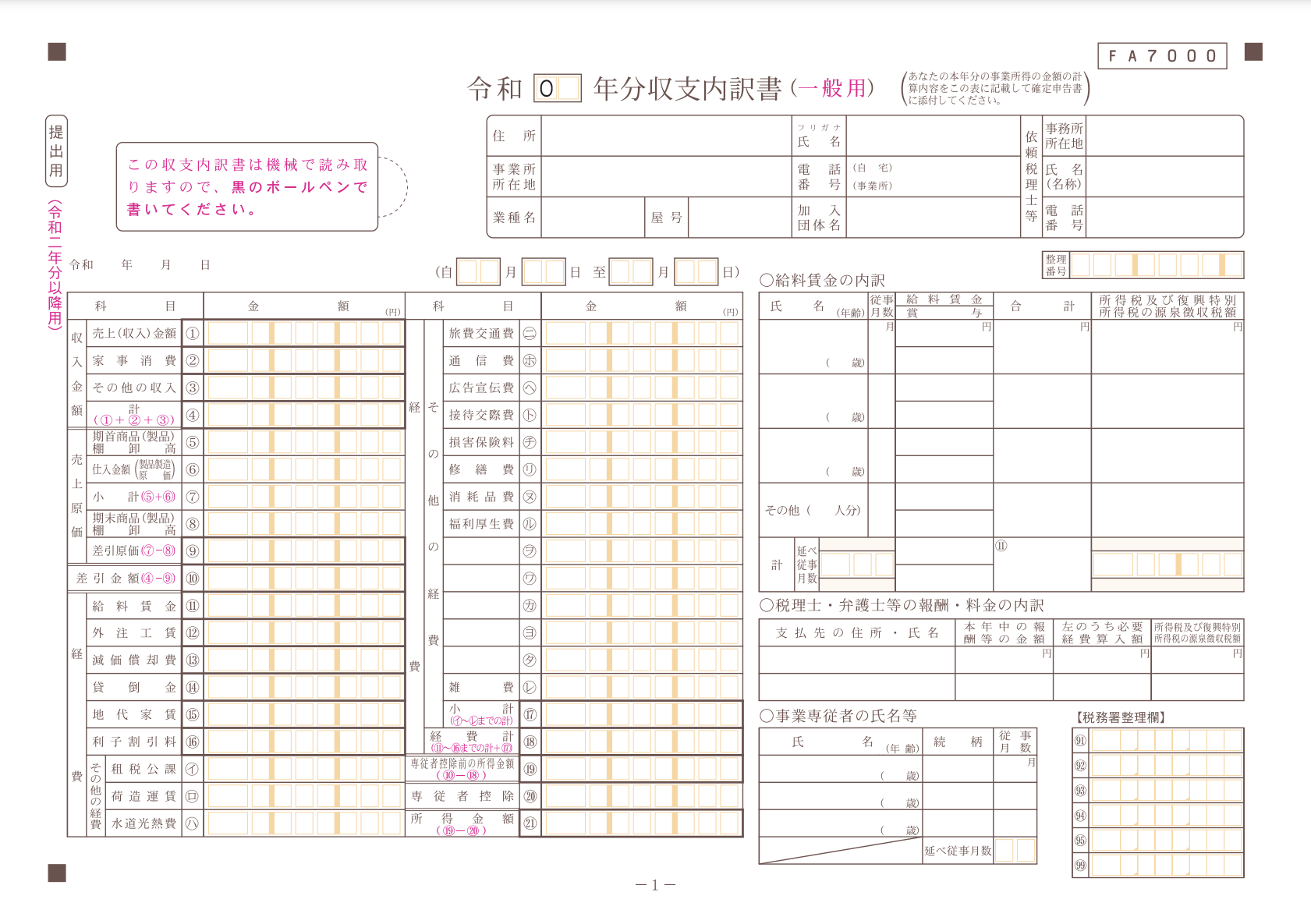

まずは1枚目の書き方からご紹介します。1枚目には収入や経費など、大きく5つの枠として記入します。

1.収入金額(①〜④)

「売上(収入)金額」の欄には1年間で得た収入の合計額を記入します。白色申告(青色申告も同様)では、原則として現金主義ではなく発生主義で記帳する必要があるので、“収入や支出が発生することが確定したタイミング”で計上します。そのため、「年末(令和3年)に売れたが入金は年明け(令和4年)になる」ものについては令和3年分の売上として記入します。

「家事消費」の欄には、飲食店が(まかないなど)自分の家族に食事を提供する場合や、商品などの棚卸資産を家事のために消費したような場合に計上します。「その他の収入」は、事業外収益や特別利益等を指します。新型コロナウイルス感染症の影響により支給された、返済不要の給付金や支援金なども「その他の収入」に含まれます。

2.売上原価(⑤〜⑨)

売上原価は、仕入れが必要な事業を行う個人事業主のみが記入します。「期首商品(製品)棚卸高」は前年から残っている1月1日時点での棚卸残高を記入し、「期末商品(製品)棚卸高」は12月31日時点での棚卸残高を記入します。なお、期末時点での棚卸残高は次年度の期首時点での棚卸残高になります。

「仕入金額(製品製造原価)」には1年間の仕入高を記入します。この仕入高には、掛け買いなどでまだ代金を支払っていないものも含まれます。

3.経費(⑪〜⑰)

経費は、収入を得るために必要な売上原価や給料賃金、広告宣伝費、旅費交通費、支払家賃など、1年間でかかった金額を項目ごとに記入します。ここでは、分かりにくい項目についてのみ補足を行います。どこまでの範囲が経費として認められるかについては別の記事で詳しく解説しておりますので、気になる方はご参照ください。

▼「個人事業主_経費」に関しての記事は下記よりご確認ください!

【保存版】個人事業主の経費はどこまで認められる? 種類ごとに一覧紹介

「給料賃金」は、従業員を雇用している場合に記入します。支払給与の内訳は用紙右側に記入箇所が設けられているので、誰にいくら払ったかを記入しましょう。所得税及び復興特別所得税の源泉徴収額へ記載するのは、年末調整後の金額です。

原則として「減価償却費」は、車やパソコン、建物など10万円以上の資産を購入した際に、法定耐用年数に応じて分割計上する必要があります。ただし、10万円以上20万円未満の減価償却資産については「一括償却資産」として、耐用年数より短い期間(毎年1/3を償却)で経費にすることができます。なお、10万円未満の資産(少額減価償却資産)については消耗品費として経理処理します。土地や使用期間1年未満のものについては減価償却費の対象になりません。

4.専従者控除⑳

生計を同一とする家族のうち、15歳以上の人が6カ月を超えて事業に専念している場合は専従者控除の対象になります。

事業専従者控除の金額は、下記のうちどちらか低い金額になります。

- 事業主の配偶者は86万円、その他親族は50万円

- これらの控除をする前の事業所得の金額÷(専従者の数+1)

その後、「事業専従者の氏名等」の欄に氏名や続柄を記入します。

ここまでご紹介した内容をもとに記入すると、1枚目の収支内訳書は以下のようになります。

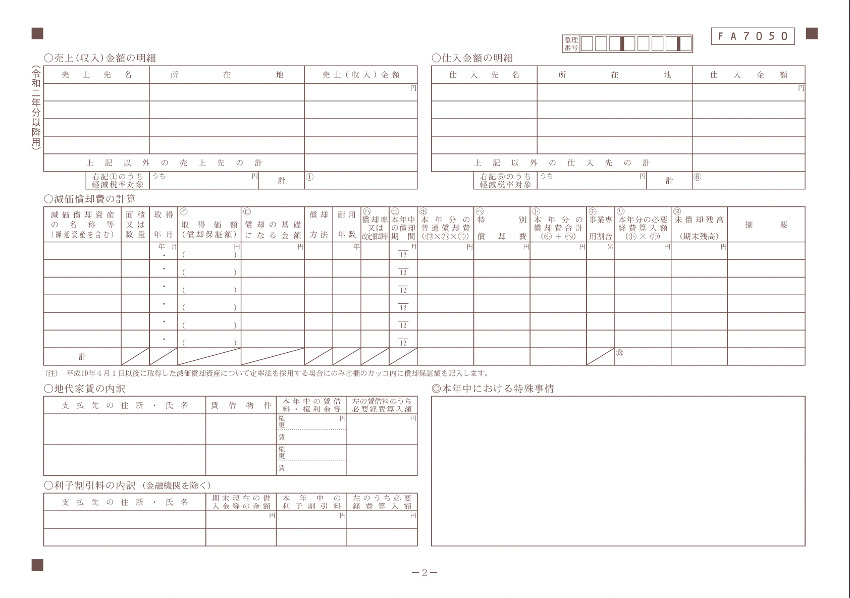

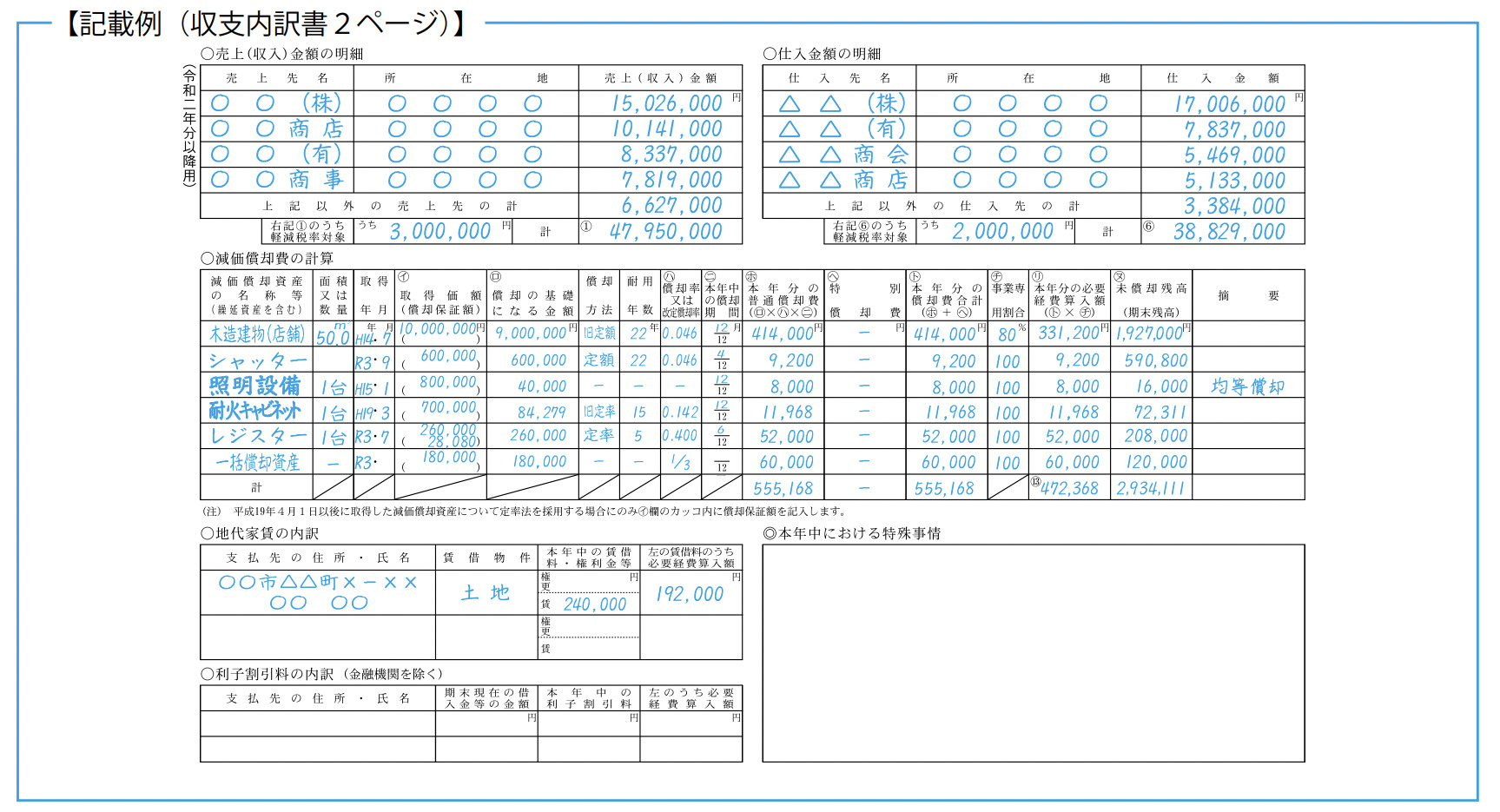

▼収支内訳書2枚目の書き方

続いて2枚目の書き方をご紹介します。収支内訳書の2枚目は1枚目の内訳を記載する目的で記入します。「売上(収入)金額」や「仕入金額」の明細や地代家賃の内訳を記入し、該当しないものについては記入不要です。

「減価償却費の計算」は、定額法や定率法、生産高比例法など(平成19年4月1日以後に取得)の計算方法があります。基本的には“定額法”で計算を行いますが、定率法を選択したい場合は税務署へ届出を提出する必要があります。1枚目で記入した内容の内訳を記載すると以下のようになります。

まとめ

収支内訳書の書き方を知っておくことで、来年の確定申告に備えておこう!

この記事では、白色申告者が確定申告を行う際に必要な収支内訳書の作成方法についてご紹介してきました。個人事業主になったばかりの人や、初めて確定申告を行う人は、慣れないことばかりで戸惑うかもしれませんが、分からないことを少しずつ覚えて、来年の確定申告に備えておきましょう。

収支内訳書を作成したことがない人は、求められた情報を入力するだけで完結する「e-Tax」を利用した確定申告がおすすめです。また、金融機関やカード会社との連携がスムーズなクラウドサービスを利用するという手段もあります。詳しくは他の記事でご紹介していますので、そちらをご参照ください。

おけいこ先生では、個人事業主に役立つ情報を他にもご紹介していますので、ぜひ役立てていただければ幸いです。

【監修者プロフィール】

岡 和恵(おか かずえ)

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。 システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格を取得。2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。