個人事業主の帳簿の付け方を解説!複式簿記なら65万円の控除が可能

個人事業主になると、日々の取引の状況を記帳する義務が生じます。本記事では、個人事業主なら知っておきたい帳簿の種類と作成方法をご紹介します。また、あわせて単式簿記と複式簿記の特徴も詳しく解説していきますので、ぜひ参考にしてください。

そもそも帳簿とは?帳簿の種類と記載内容を解説

個人事業主は、青色申告を選択しているかどうかに関わらず、収入金額や必要経費について記帳する義務があります。帳簿には総勘定元帳や仕訳帳、現金出納帳などがあり、大別すると主要簿と補助簿に分類されます。

基本用語の定義を解説

まずは基本用語の定義からご紹介します。本記事内で登場する用語がわからなくなったときはここに戻って、基本用語を再確認しましょう。

| 基本用語 | 意味 |

| 帳簿 | 事業の取引やお金の流れを記録するための冊子や台帳 |

| 簿記 | 日々の取引を帳簿に記載し、決算書を作成すること |

| 記帳 | 取引の内容を帳簿に記載すること |

| 仕訳 | 複式簿記において、取引の内容を勘定科目ごとに振り分けること |

帳簿の種類について解説|白色申告者は補助簿のみでOK

ここからは、帳簿の種類についてご紹介します。青色申告の最大65万円控除を受けるためには、主要簿と補助簿の作成が必要です。

青色申告には10万円の特別控除と65万円の特別控除があり、65万円の特別控除を受けるためには「正規の簿記」の原則により作成された損益計算書と貸借対照表を確定申告書に添付し、提出期限までに提出することが要件とされています。

青色申告は、白色申告と違い、仕訳を用いて取引の発生日や収支を記載する必要があります。そのため、税務署が申告書の内容を把握しやすいことから、白色申告にはない特別控除が適用されるといわれています。

|

帳簿の種類 |

||

| 主要簿 | ・仕訳帳

・総勘定元帳 |

|

|

補助簿 |

補助記入帳 |

・現金出納帳

・当座預金出納帳 ・小口現金出納帳 ・売上帳 ・仕入帳 ・受取手形記入帳 ・支払手形記入帳 |

|

補助元帳 |

・商品有高帳

・売掛金元帳 ・買掛金元帳 ・固定資産台帳 |

|

青色申告と白色申告の違いが知りたい人は、以下の記事で詳しく解説しておりますので、参考にしてください。

青色申告って何?白色申告とは何が違う?メリットやデメリットについても詳しく解説

帳簿の付け方と作成手順について解説

ここからは、帳簿の付け方と作成手順についてご紹介します。帳簿の付け方と作成の流れは白色申告者と青色申告者で異なります。

白色申告者の場合

白色申告者が記帳する場合、所得の金額が正確に計算できるよう、取引のうち、総収入金額および必要経費に関する事項について「整然と、かつ、明瞭に記録」する必要があります。記載内容は以下のとおりです。

| 区分 | 記載事項 |

| 売上 | ・取引の年月日

・相手方の名称 ・金額 |

| 雑収入 | ・取引の年月日

・事由・相手方の名称 ・金額 |

| 仕入 | ・取引の年月日

・相手方の名称 ・金額 |

| 経費 | 給料賃金、外注工賃、減価償却費、貸倒金、地代家賃、利子割引料およびその他の経費に区分して、それぞれの

・取引年月日 ・事由・支払先の名称 ・金額 |

記帳する際は、収入を「売上」と「雑収入」に区分し、必要経費については「仕入」と「経費」に区分して記載します。経費はさらに、「給料賃金」「外注工賃」「減価償却費」「貸倒金」「地代家賃」「利子割引料」および「その他の経費」に区分して記載します。

なお、軽減税率の対象となる取引がある場合は、その「概要」欄等に「※」などの記号を記載します。記帳は以下のように行います。

売上

| ○○年

○月○日 |

概要 | 売上 | 雑収入等 | |

| 10 | 14 | 掛売上

○○商店 食料品 ※ |

37,800 | |

| 掛売上

××商店 日用品 |

170,400 | |||

| 掛売上

△△商店 飲料品 ※ |

518,400 | |||

| 14日計 | 726,600 | |||

仕入

| ○○年

○月○日 |

概要 | 仕入 | |

| 10 | 21 | 現金仕入

○○商店 食料品 ※ |

89,640 |

| 現金仕入

××商店 日用品 |

100,000 | ||

| 21日計 | 189,640 | ||

経費

| ○○年

○月○日 |

概要 | 地代家賃 | その他の経費

消耗品費 |

|

| 10 | 23 | 包装紙代支払

○○商店 |

8,500 | |

| 納品書代

××商店 |

400 | |||

| 10月分駐車場代

△△不動産 |

50,000 | |||

白色申告者は、正規の簿記による記帳は必要ありませんが、帳簿の提出を求められた場合は速やかに提出できるように、帳簿の作成ならびに保存は義務づけられています。

| 保存が必要なもの | 保存期間 | |

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、または受領した請求書、納品書、送り状、領収書などの書類 | ||

青色申告者の場合

青色申告者の帳簿の付け方と作成の流れは下図のとおりです。

- 領収書やレシートをもとに取引内容を整理

- 仕訳を行い、仕訳帳へ記載

- 総勘定元帳へ転記する(現金出納帳や預金出納帳への記入も行う)

- 総勘定元帳の内容をもとに青色申告決算書を作成する

仕訳帳

仕訳帳は、全ての取引に勘定科目を決めるとともに、借方および貸方に仕訳するための帳簿です。取引の発生順に取引の年月日、勘定科目、金額等を以下のように記載します。

| ○○年

○月○日 |

概要 | 丁数 | 借方 | 貸方 | ||

| 11 | 1 | 諸口

(現金) (売掛金) |

(売上) |

1 4 3 |

300,000 200,000 |

500,000 |

| 2 | (当座預金) |

(現金) |

2

1 |

200,000 |

200,000 |

|

| 25 | (地代家賃) |

(当座預金) |

5

2 |

180,000 |

180,000 |

|

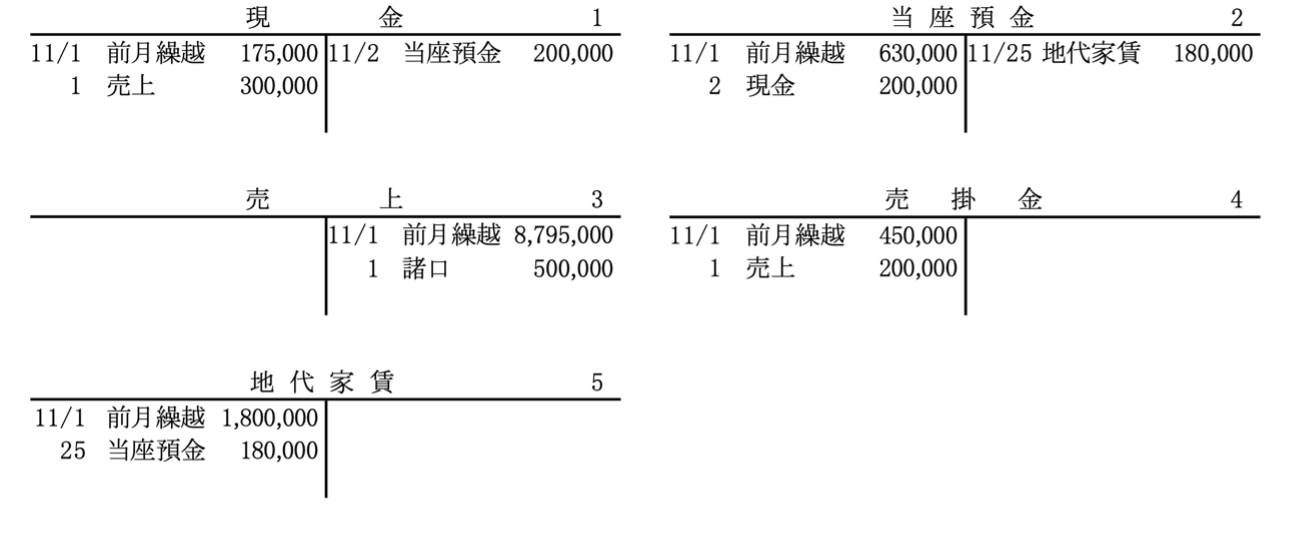

総勘定元帳

総勘定元帳は、全ての取引を勘定科目の種類別に分類して整理および計算する帳簿です。勘定科目ごとに取引の年月日、相手勘定科目および金額を下図のように記載します。

青色申告者の帳簿書類の保存期間は以下のとおりです。

|

保存が必要なもの |

保存期間 |

||

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収書、小切手控、預金通帳、借用証など | 7年 | |

| その他の書類 | 取引に関して作成し、または受領した上記以外の書類(請求書、見積書、契約書、送り状など) | 5年 | |

発生主義と現金主義の違いに注意

帳簿を作成する際は、発生主義と現金主義の違いに注意しましょう。発生主義では、売上や費用について、債権・債務が確定した日で取引を認識します。現金主義では、入出金の事実に基づいて取引を認識します。会計処理では原則として発生主義を採用します。

なお、現金主義の場合は青色申告特別控除が適用できません。ただし、その年の前々年分の事業所得の金額が300万円以下である小規模事業者については、「現金主義による所得計算の特例を受けるための手続」を行えば、青色申告の特別控除を受けられます。

単式簿記と複式簿記の違いとは

簿記は大別すると単式簿記と複式簿記の2種類があります。白色申告の場合は単式簿記で構いませんが、青色申告を選択している場合は、複式簿記が必要です。ここからは、単式簿記と複式簿記の違いをご紹介します。

単式簿記と複式簿記のメリット・デメリット

単式簿記と複式簿記のメリットは以下のようなものがあります。

| 単式簿記のメリット | 複式簿記のメリット |

| 誰でも簡単に帳簿がつけられる | 青色申告で最大65万円の控除が受けられる |

| PCを使わずに手書きで記帳しやすい | 決算書や財務諸表が作成できる |

| 現金の収支状況がすぐにわかる | 経営状況などが把握しやすい |

単式簿記のメリットは、簿記の知識があまりなくても帳簿がつけられることや、現金の収支状況がすぐにわかることです。複式簿記のメリットは、青色申告で最大65万円の控除が受けられることや、経営状況が把握しやすいことです。

単式簿記はお小遣い帳のようなもので、複式簿記は「貸方」や「借方」を用いた記帳が必要です。複式簿記の知識に自信がない人は、会計ソフトの利用をおすすめします。

単式簿記と複式簿記のデメリットは以下のようなものがあります。

| 単式簿記のデメリット | 複式簿記のデメリット |

| ・賃借対照表が作成できない | ・簿記の知識が必要 |

| ・控除の特典が複式簿記よりも少ない | ・会計ソフト等の導入が必要になる |

単式簿記のデメリットは、青色申告の特別控除が10万円と複式簿記の場合(最大65万円)よりも少ないことや、経営状況が把握しづらいことにあります。複式簿記のデメリットは、簿記の知識が必要なことや、記帳の知識が必要な点です。一般的に青色申告を選択して複式簿記を行う場合は、税理士への依頼や会計ソフトの導入が必要になります。

会計ソフトの詳細は以下の記事で解説しておりますので、気になる人は参考にしてください。

確定申告におすすめの会計ソフト4選を解説!サービスの特徴とメリットとは?

まとめ 帳簿の付け方を理解して日々の取引を正確に記帳しよう

本記事では、帳簿の付け方や作成手順、単式簿記と複式簿記の特徴について紹介しました。

青色申告は帳簿付けの複雑さがデメリットですが、経営状況が把握しやすいことや、青色申告控除等の特典が受けられるので、多くの人におすすめできます。ただし、簿記の知識に自信がない人は、単式簿記で帳簿を作成しても問題ありません。 おけいこタウンでは他にも、個人事業主に役立つ記事を多数掲載しているので、参考にしてください。

【監修者プロフィール】

竹中啓倫(税理士・米国税理士・認定心理士)

上場企業の経理として勤務する傍ら、竹中啓倫税理士事務所の代表としても活動中。M&Aなどの事業再編を得意としており、セミナーや研修会の講師としても登壇。医療分野にも造詣が深く、心理カウンセラーとして自ら、心の悩みにも答えている。