個人事業主・フリーランス必見!インボイス制度対応の請求書って何?

個人事業主・フリーランスは自身で経理事務を行う必要があるため、請求書の作成方法を理解しておきましょう。また、2023年10月からインボイス制度が導入されるため、一定の事項が記載されている請求書を使用する必要があります。本記事では、請求書を発行するタイミングや、インボイス制度に対応した請求書の作成方法についてご紹介していきます。

個人事業主・フリーランスが請求書を発行するタイミングは?

一般的に請求書は、商品・サービスを納品した後に発行します。個人事業主・フリーランスが請求書を発行するタイミングは取引の形態によって異なりますが「都度方式」または「掛売方式」のうちどちらかの場合がほとんどです。

納品のたびに請求書を発行する「都度方式」

都度方式は、商品・サービスを納品するたびに請求書を発行する方法です。個人事業主・フリーランスの場合、スポットの案件を受注して納品するようなケースではその都度請求書を発行する場合がほとんどです。

月初めに請求書を発行する「掛売方式」

継続的に取引を行う形態であれば、掛売方式により請求書を発行します。掛売方式の場合は、納品した商品・サービスの対価を月末で締め、月初めに請求書を発行して取引先へ送付します。継続的に取引を行っていない場合でも、受注する案件が増えてきた場合は、掛売方式による請求書の発行を提案してもいいかもしれません。

インボイス制度によって請求書の作り方は変わる?

2023年10月からインボイス制度が導入され、請求書の作成方法が変わります。インボイスとは適格請求書のことをいい、売り手が買い手に対して正確な商品・サービスの適用税率や消費税額などを伝えるために、必要な事項が記載された書類のことです。

また、インボイス制度は「適格請求書等保存方式」ともいい、インボイス発行事業者の登録を受けている課税事業者(売り手)のみが、買い手に対して適格請求書を発行することができます。買い手は適格請求書を保存することにより、課税売上にかかる消費税額から、課税仕入れにかかる消費税額を差し引くこと(これを仕入税額控除という)ができるようになります。

インボイス制度の導入により、現在消費税の申告および納付を行う必要のない免税事業者も、課税事業者になり消費税を納める必要が生じるかもしれません。「インボイス制度」については、こちらの記事でインボイス制度とはなにか?詳しくご紹介しています。

請求書の作成方法について解説

請求書を作成する際は、現行の請求書(区分記載請求書)とインボイスに対応した請求書のうち、どちらを作成するか決めておきましょう。本記事でご紹介する請求書はインボイスに対応していますが、まだ記載できない項目もあるからです。現行の請求書について知りたい人は、こちらの記事で区分記載請求書等保存方式とは?詳しくご紹介しています。

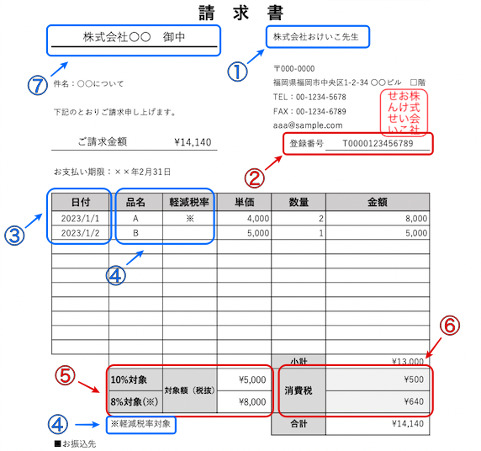

インボイスに対応した請求書を作成する際は、以下の項目を記載する必要があります。②⑤⑥の項目は、インボイス制度が施行されてから必要となる記載事項のため、登録番号をまだ取得していない場合は空白でも問題ありません。なお、本記事でご紹介する請求書は、テンプレートがダウンロードできるようになっています。

- 適格請求書発行事業者の氏名または名称

- 適格請求書発行事業者の登録番号(T+法人番号または13桁の登録番号)

- 取引年月日

- 取引内容(軽減税率の対象品目である旨も記載)

- 税率ごとに区分して合計した対価の額(税抜き、または税込み)および適用税率

- 税率ごとに区分した消費税額など

- 書類の交付を受ける事業者の氏名または名称

①適格請求書発行事業者の氏名または名称

インボイス(適格請求書)を発行する事業者名または自身の氏名を記載します。

②適格請求書の発行事業者の登録番号

適格請求書発行事業者の登録を行った際に、税務署から通知された登録番号を記載します。登録番号は、法人の場合は「T+法人番号」を記載し、法人以外の場合は「T+13桁の登録番号」を記載します。インボイス制度は2023年10月1日から始まるため、まだ登録番号がない場合は空白でも構いません。

③取引年月日

取引のあった日付を記載します。一般的に取引のあった日付は、商品やサービスを提供した日とされることが多いです。デザイナーや卸売業の場合は、デザインや商品を納品した日を取引年月日とするといいでしょう。

④取引内容(軽減税率の対象品目である旨も記載)

「デザイン料」や「魚」「豚肉」といったように、取引の内容を記載します。また、取引により提供した商品・サービスの内容が、軽減税率の対象品目である場合は「※」や「★」などの印を記載してわかりやすくする必要があります。

⑤税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

インボイス制度の導入により追加された必要項目です。10%や8%といった税率ごとに、合計した対価の額を記載する必要があります。記載する金額は、税抜き・税込みのうち、どちらでも構いません。

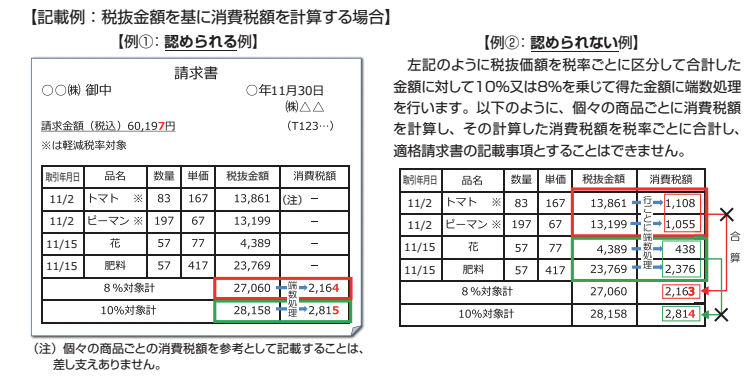

⑥税率ごとに区分した消費税額など

こちらもインボイス制度の導入により追加された項目です。8%または10%の税率ごとに区分して消費税額を記載する必要があります。また、区分した消費税額などの端数処理は、1つの適格請求書につき、それぞれの税率で計算を行うことが義務付けられています。

⑦書類の交付を受ける事業者の氏名または名称

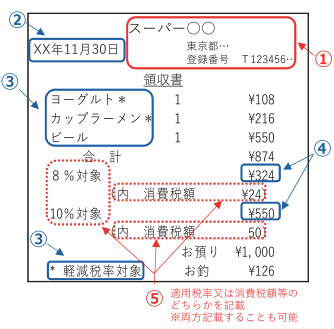

適格請求書では原則として、書類の交付を受ける事業者の氏名または名称の記載が義務付けられています。しかし例外として、不特定多数の者に対して販売などを行う小売業、飲食店業、タクシー業などにかかる取引については、適格請求書の代わりに「適格簡易請求書」を交付することが認められています。

【適格簡易請求書】

適格簡易請求書で記載が必要な項目は、以下の通りです。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額などまたは適用税率

⑧フリーランス・個人事業主が請求書を作成する際の注意点は?

フリーランス・個人事業主が請求書を作成する際には、以下のようなことに注意しましょう。

- 源泉徴収が行われるか確認する

- 消費税の記載方法を確認する

請求書を発行する場合、取引先によっては源泉徴収が行われない場合があります。従業員を雇用して給与を支払っている事業所でなければ、源泉徴収を行う義務がないから。源泉徴収が行われない場合は、普段通り確定申告を行うだけですので、個人事業主・フリーランス自身で必要な手続きは特にありません。

そして、給与所得以外で源泉徴収の対象になる報酬・料金、契約金、賞金などについては国税庁のホームページでご確認ください。

また、個人事業主・フリーランスの源泉徴収については、こちらの記事で【必須】個人事業主が知っておくべき源泉徴収の話とは?詳しくご紹介しています。

請求書の作成業務はフリーランス・個人事業主に必須の知識

本記事では、個人事業主・フリーランスが請求書を作成する方法についてご紹介しました。独立したばかりの頃は自身の事業以外にも、経理事務などを覚える必要があります。しかし、請求書の作成作業は、テンプレートさえあれば簡単に行えます。本記事でご紹介したテンプレートはダウンロードできるようになっているため、ぜひご利用ください。

おけいこタウンでは、先生(講師業)になりたい人と教わりたい人をマッチするサービスの運営を行っています。講座・おけいこ教室の開催を行う場所の提供や、サポートも行っているため、気になる人はお問い合わせください。

【監修者プロフィール】

福留 聡

福留聡税理士事務所代表、監査法人パートナー、MFクラウドプラチナメンバーで日米の公認会計士及び税理士資格を有し、法定監査、IPO支援、決算支援、IFRS導入支援、日米の法人の税務顧問などを行っている。本、雑誌、DVDなどで約50の出版をしており、代表的な著作として『7つのステップでわかる税効果会計実務入門』がある。